1.资产项目和负债项目同时增加。

该类会计交易或事项主要包括:从银行取得借款;购入货物尚未支付货款等。

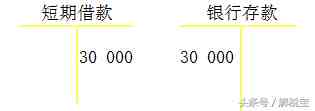

【例1】甲公司从银行取得短期借款30 000元。

会计分录:

借:银行存款 30 000

贷:短期借款 30 000

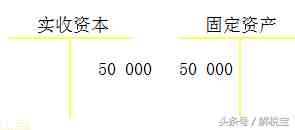

2.资产项目和所有者项目同时增加。

该类会计交易或事项主要有:收到投资者投入的资产等。

【例2】甲公司接受张某投入固定资产50 000元。

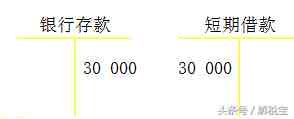

3.资产项目和负债项目同时减少。

该类会计交易或事项主要有:以银行存款偿还银行借款;以银行存款偿还应付账款;以银行存款支付应付职工薪酬等。

【例3】甲公司用银行存款30 000元偿还已到期的银行借款。

会计分录:

借:短期借款 30 000

贷:银行存款 30 000

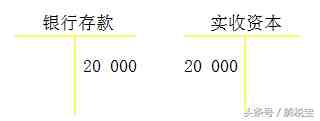

4.资产项目和所有者项目同时减少。

该类会计交易或事项主要有:以银行存款归还投资者投资等。

【例4】甲公司以银行存款20 000元,归还李某投资。

5.资产项目一增一减。

该类交易或事项主要有:以银行存款购买原材料或库存商品;将现金存入银行;从银行存款中提取现金;以银行存款购买固定资产等。

【例5】甲公司以银行存款8 000元购买原材料。

会计分录:

借:原材料 8 000

贷:银行存款 8 000

6.负债项目一增一减。

该类交易和事项主要有:拿应付票据抵偿应付账款等。

【例6】甲公司签发商业汇票一张,金额6 000元,抵偿应付账款。

会计分录:

借:应付账款 6 000

贷:应付票据 6 000

7.所有者权益项目一增一减。

该类交易或事项主要有:用盈余公积增加实收资本等。

【例7】甲公司将盈余公积6 000元转增资本。

会计分录:

借:盈余公积 6 000

贷:实收资本 6 000