- 扫描打开手机站

- 随时逛,及时抢!

如何计算应纳税所得额

它是企业所得税的计税依据。 应纳税所得额是指企业每一纳税年度的收入总额扣除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

内容:

1.企业实际发生的与取得收入有关的合理支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

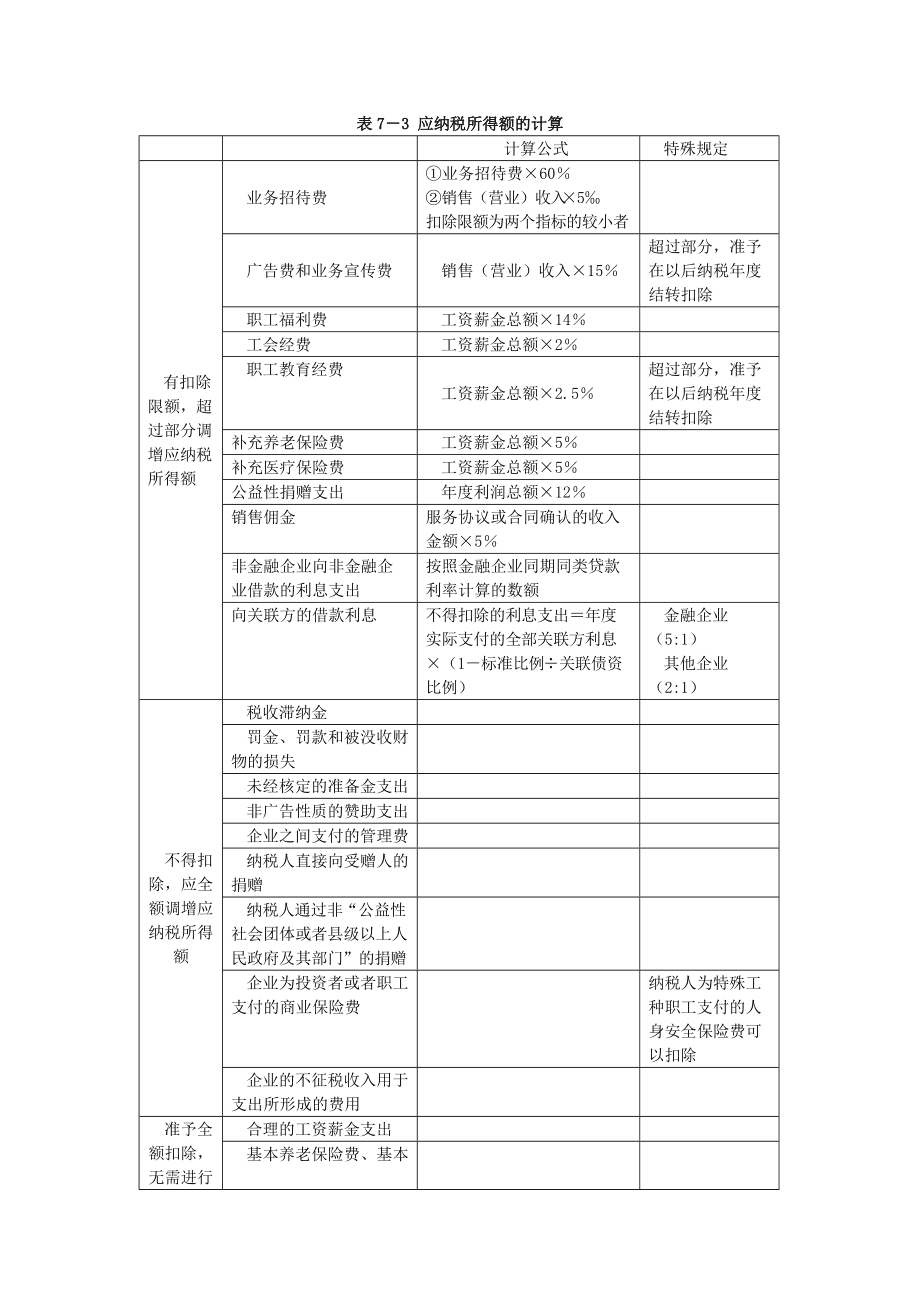

2.企业发生的公益性捐赠,其年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除; 超过年度利润总额12%的部分,允许结转计算三年内扣除的应纳税所得额。

3.在计算应纳税所得额时,企业按照规定计算的固定资产折旧允许扣除

4.企业按照规定计算的无形资产摊销费用,在计算应纳税所得额时,准予扣除。

5、计算应纳税所得额时,企业发生的已足额折旧的固定资产改造支出、租赁固定资产改造支出、固定资产大修支出以及其他支出应作为长期待摊费用处理的长期待摊费用,按照规定摊销的,准予扣除:

六、企业对外投资期间,投资资产的成本不得在计算应纳税所得额时扣除。

七、企业使用或者销售存货时,按照规定计算的存货成本,允许在计算应纳税所得额时扣除。

八、企业转让资产时,其资产净值允许在计算应纳税所得额时扣除。

九、企业合并计算缴纳企业所得税时,境外营业机构的亏损不得抵扣境内营业机构的利润。

十、非居民企业取得股息、红利等股权投资收益以及利息、租金、特许权使用费的,全额为应纳税所得额; 转让财产所得,全额扣除财产净值后的余额,为应纳税所得额; 其他所得,参照前两项规定的方法计算应纳税所得额。

企业应纳税所得额的计算,按照权责发生制原则,属于当期收入和费用,无论是否收到款项,均视为当期收入和费用; 即使当期已经支付,也不属于当期收入和费用。 收入和支出不视为当期收入和支出。

企业所得税应纳税所得额如何计算?

企业所得税应纳税所得额如何计算?

1.直接计算算法:

应税收入=总收入-非应税收入-免税收入-各项扣除-弥补损失

2、间接计算算法:

应纳税所得额=会计利润总额纳税调整项目金额企业所得税如何计算应纳税所得额?

用企业的收入-成本-营业税-销售费用-管理费用-财务费用-资产减值损失+投资收益和资产价值变动收益+营业外收入-营业外支出=利润总额,则+纳税调整增加-税收调整减少=税收调整后的收入,弥补上年亏损后,乘以25%的税率=应纳所得税,然后减去税收减免和税收优惠抵扣所得税金额等于应缴税款。

应纳税所得额

1.自汇应纳税所得额 96

2、业务招待费扣除标准:

根据《中华人民共和国企业所得税法实施条例》第四十三条规定,“企业发生的与生产经营活动有关的业务招待费,按照发生额的60%扣除”。但最高不得超过当年销售额(营业费用)收入的5‰。

(1)32*60%=19.2万元

(2)2900*5/1000=14.5

因此,比较(1)和(2)时,取低者原则; 如果 (2) 较低,则取 (2),

因此,按照发生额的60%计算扣除,营业招待费应税调整为19.2-14.5=47000元。

3、广告及业务宣传费用标准:

根据《中华人民共和国企业所得税法实施条例》第四十四条规定:“企业发生的符合条件的广告费和业务宣传费,除企业另有规定外,不得超过当年销售额。国务院财政、税务部门。” (营业)收入的15%允许扣除; 超出的部分可以在以后的纳税年度结转并扣除。”

广告费及企业宣传费标准=2900*15%=435万元

广告及业务推广费用450万元

应税调整=450-435=15万元

4、计算年度应纳税所得额:

应纳税所得额=96+4.7+15=115.7万元企业所得税应纳税所得额如何计算

不可能的

招待费按销售收入的千分之五或人民币22万元的60%计算,以较低者为准。

根据经济合同,罚款可以免税。

工会经费:工资总额16万*5%为8000,按应收账款一定比例计提坏账准备。 无应收账款。 计算企业所得税时如何确定其应纳税所得额?

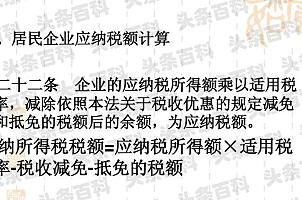

答:《中华人民共和国企业所得税法》第二十二条规定:企业的应纳税所得额乘以适用税率,扣除按照规定减免税额后的余额。本法关于税收优惠的内容是应税收入。 税额 《中华人民共和国企业所得税法实施条例》第七十六条规定:企业所得税法第二十二条规定的应纳税额的计算公式为:应纳税额=应纳税所得额适用税率——减免 税额抵免公式中的减免额,是指按照企业所得税法和国务院税收优惠规定减征、免征、抵扣的应纳税额。

企业所得税应纳税所得额的计算

计算企业所得税应纳税所得额 计算企业所得税应纳税所得额

利润总额是企业的会计利润

应税收入是税法利润

有些项目企业计算的利润不被税法认可,因此需要对企业利润进行调整,以满足税法的要求。 企业所得税的“应纳税所得额”应该如何计算?

1. 贵公司是小规模纳税人(3%)还是一般纳税人(17%)?

2、贵公司经营范围有安装、理发、餐饮等服务吗? 销售无需缴纳销售税。

3、贵公司在哪里,因为全国城市建设税税率尚未统一。

4、企业所得税按季预缴、按年缴纳。 如果您在季度预付款期间出现亏损,则无需支付。 从你上面的例子来看,我认为你不需要付费。 我不知道一万收入里包含什么税率,应该有开支。 我想光是工资就超过了收入和成本之间的差额。 你可以谷歌一下什么是企业所得税,企业所得税是怎么计算的就清楚了。企业应纳企业所得税的计算

1、广告费200万只能列为200万*2%=4万,剩下的196万要调整增加应纳税所得额

2、税收罚款和自费不能税前扣除,应纳税所得额增加3万

3.中国债券利息收入中投资收益达到5万元的,应扣减应纳税所得额

4、利润17万元应恢复为税前利润17/(1-15%)=20万元调整应纳税所得额

企业应纳税所得额为200+196+3-5+20=414万元

应缴所得税=414*33%=136.62万

调整利润分配税金20*15%=30000,减少应纳所得税

因此,服装企业应缴纳所得税为133.62万

应纳税所得额计算公式

纳税人每一纳税年度的收入总额扣除准予扣除的项目后的余额,为应纳税所得额。 现在:

应纳税所得额=收入总额-扣除项目金额

适用法定税率企业的计算方法:

第一种方法:

当期累计应纳税额=当期累计应纳税所得额适用税率

当期应纳税额=本期累计应纳税额-上期累计缴纳所得税额

第二种方法:

计算企业所得税应纳税所得额 计算企业所得税应纳税所得额

根据税法规定,采取按月预缴税款的企业,预缴税款时,经税务机关批准,可以按照当期计划利润额或者应纳税额的比例计算当期利润。上期收入计入产品销售收入。 应缴所得税。

当期应纳税额=当期计划利润适用税率

当期应纳税额=[当期产品销售收入(上期应纳税收入/上期产品销售收入)]适用税率

扩展信息:

1、所得税汇算清缴说明

由于企业所得税按年计算,因此按月或按季预缴。 因此,年底后,需要进行决算付款。 根据《企业所得税暂行条例》,企业应在年度终了后四个月内完成汇算清缴,多退少补。

纳税人办理年终汇算清缴时,应在下一年度内补缴少缴的所得税; 纳税人办理年终汇算清缴时,应在下一年度内分批缴纳多缴的税款。

纳税人在纳税年度中间开业,或者因合并、分立、终止等原因,该纳税年度实际经营期限不足12个月的,按实际经营期限视为一个纳税年度。

纳税人进行清算时,清算期间为一个纳税年度。

纳税人发生合并、分立或者年中终止的,应当自停止生产经营之日起六十日内,向主管税务机关办理当期所得税汇算清缴手续。权威。

2. 计算原理

企业应纳税所得额的计算采用权责发生制原则,属于当期收入和费用。 无论是否收到款项,均视为当期收入和费用; ,不视为当期收入和费用。

计算企业所得税应纳税所得额 计算企业所得税应纳税所得额