- 扫描打开手机站

- 随时逛,及时抢!

高端白酒市场分析(高端酒行业深度报告)

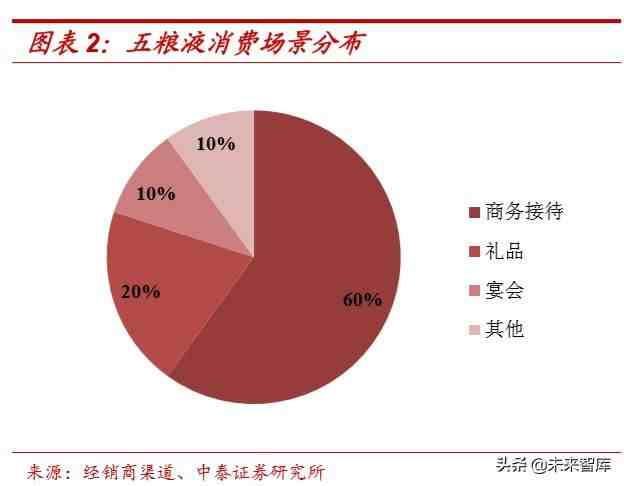

高端酒消费属性一:商务接待+礼品消费为主,没有强替代品。白酒具 备强社交属性,但是不同价位产品的消费场景差异很大,且可替代性也 不同。根据经销商反馈,茅台的商务接待占比 50%左右,礼品占比 30% 左右,宴会占比 10%,剩余部分是自饮和收藏等需求;五粮液商务需求 比茅台更大,占比 60%左右,礼品需求比茅台要低,占比 20%左右,宴会 和茅台基本相当,占比 10%左右;国窖的商务接待需求最大,占比约 70%, 但礼品和宴会需求占比很低。尽管次高端酒的商务接待消费占比也较高, 但是可供选择的品牌较多,可替代性比较强,而高端酒品牌基本就 3 个, 是高端商务接待等社交场景的刚需。

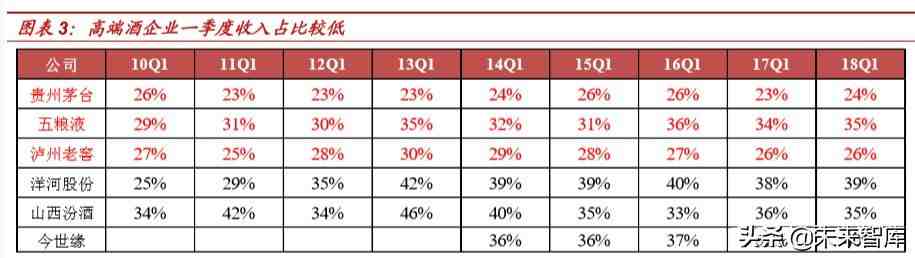

高端酒消费属性二:相较于其他价位白酒,淡旺季不明显。春节是白酒 消费的传统旺季,次高端及以下白酒企业体现的更加显著,一季度回款 任务占比普遍在 35%-55%,特别是流动人口较多的地产酒,如古井 2020 年春节回款争取达全年目标的 55%。相比而言,高端酒企业淡旺季不是 特别明显,过去近 10 年报表数据显示,一季度高端酒回款和收入占比基 本都在 30%-35%,逐步执行按月打款政策。我们分析这一现象的背后原 因是高端酒的核心消费群体是富有阶层,消费需求的时点比较均匀化, 犹如那句俗语“日子好了,天天都是过年”。

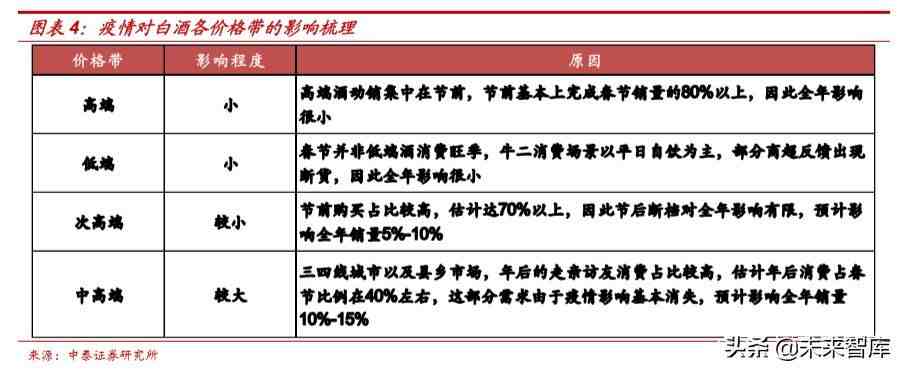

影响程度:茅台基本不受影响,普五国窖影响全年销量 5%-10%

高端酒的商务接待和礼品需求基本在节前消费完毕,疫情对其影响有限。 我们认为,观察疫情对白酒的影响一方面要看过年前后动销占比,年后 占比高的影响偏大;另一方面要看消费场景构成,宴席、走亲访友占比 高的影响偏大。对于高端酒,动销集中在年前,消费场景以年前送礼、 企业年会等商务招待为主,经销商反馈飞天茅台均在年前完成购买消费, 基本不受影响,普五年前完成春节销量的 80%以上,我们预计疫情对普 五和国窖全年销量影响 5%-10%。

渠道变化:加快库存去化进程,为下一轮补库存做准备

外在冲击对于白酒渠道影响的思考:厂商双方会更加谨慎,渠道和社会库存将加快出清。我们认为无论是 2018 年的中美贸易纠纷,还是 2020 年的新冠疫情,对于白酒行业的需求来说都是一个阶段性的冲击,因此 这种外在不确定性事件发生后,厂商双方的行为变化是类似的。从厂家 来看,茅五泸在节后推出一系列措施,旨在稳定渠道价盘以及为经销商 减压,如国窖取消 2 月份配额量等;从商家来看,疫情的发生会使得经 销商和终端更加谨慎,除茅台外,渠道在库存充分出清之前不太会愿意 进货,即疫情会加快后续渠道整体库存的去化速度。参照 2018 年,一二 季度高端酒业绩仍在加速增长,但二季度贸易纠纷发生后,三四季度渠 道均进入去库存阶段,带来 2019 年春节的需求爆发。我们认为一季度疫 情发生后,二季度渠道的主要工作就是去库存,而且库存去化程度会比 平时更低,也为下一次渠道补库做好了准备。

高端酒经销商实力雄厚,抗风险能力强,节后批价小幅回调后将保持平 稳。渠道去库存阶段,是考验厂商关系处理以及经销商现金流的重要时 刻,目前高端酒厂家渠道管控能力显著增强,精细化、人性化管理深入 人心,且经销商实力在白酒中最强,现金流较为充沛,不太可能出现大 规模甩货的现象。节后高端酒最新开始动销,飞天茅台一批价小幅回落 至 2100 元左右,成交量不大,普五一批价稳定在 900 元左右,成交量很 小,我们预计渠道全面动销后,飞天茅台一批价仍将稳定在 2000 元以上, 普五一批价稳定在 890-900 元。

2003 年非典疫情:出台宽松货币政策,高端酒全面获得超额收益

宏观背景:疫情发生在经济上行周期,宽松货币政策对冲影响。2003 年“非典”经济了 8 个月左右时间,主要分以下四个阶段,02 年 12 月 至 03 年 2 月是萌芽期,3 月-4 月中旬是扩散期,4 月中旬-5 月中旬是严 峻期,5 月中旬-7 月中旬进入尾声,对经济的影响主要集中在二季度。 疫情期间,国家一直坚持宽松的货币和信贷政策,主要向受损严重的行 业倾斜,M2 同比增速一度超过 20%,房地产市场仍在过热现象,但财 政政策相对平稳;三季度疫情结束后,货币政策开始逐步收紧,2003 年底固定资产投资增速开始快速上行。当时国内经济出于上行周期,“非 典”的发生只是一个小插曲,对经济影响并不大,二季度后 GDP 增速 继续上行。

业绩表现:非典后高端酒业绩率先恢复,实现更快增长。2003 年非典 疫情集中在二季度,聚集性场景大幅缩减,对于白酒行业来说主要影响 的是淡季动销,对春节旺季动销基本没产生影响。从上市公司业绩表现 来看,二季度收入和利润均实现正增长的只有茅台、顺鑫和伊力特,绝 大多数酒企业绩出现不同程度的下滑,我们认为白酒价格带的上下两头产品消费场景和群体稳定性更强,使得其抗风险能力更强。进入三季度 气温逐步升高,非典得到有效控制,在宽松的货币环境下,白酒消费逐 步回升,中秋旺季正常动销,三季度多数酒企收入增速回归正增长,特 别是高端酒在后续四个季度表现强于其他白酒。总结来看,非典事件对 当时白酒行业的影响时间周期较短且集中在淡季,叠加白酒行业处于黄 金十年起点,白酒行业短暂调整即开始回归快速增长。

股价表现:疫情结束后四个季度高端酒涨幅大幅跑赢大盘。在 2003 年 二季度结束后,03Q3-04Q2 连续四个季度茅台和五粮液的区间涨幅超过 白酒板块、食品饮料以及沪深 300 指数,相对收益显著,这里考虑到国 窖上市时点较晚,尚未形成较大体量,业绩波动较大,未将其纳入高端 酒平均涨幅核算。

2008 年金融危机:实施积极财政政策,高端酒多数时间获得超额收益

宏观背景:金融危机发生在经济过热阶段,积极财政政策扩张基建等投 资对冲影响。2007 年美国开始出现次贷危机,2008 年全球陷入金融危 机,当时国内经济经过多年快速增长已有过热现象,叠加 5 月汶川大地 震,四季度政府重磅推出“四万亿”刺激计划,拉动基建等投资,以对 冲经济增速快速下行压力。政策出台后,市场信心得以提振,消费潜力 被全面激发,经过2个季度左右时间,GDP增速在09Q2开始触底回升。

业绩表现:金融危机后,高端酒和次高端业绩回归快速增长。我们复盘 了 2008-2009 年八个季度白酒收入和利润增速表现,可以看到金融危机 主要影响了白酒企业 08Q3-Q4 两个季度业绩,酒企均受到不同程度的 影响。四万亿刺激政策实施后,高端酒开始进入提价周期,业绩恢复较 快增长,同时也为次高端酒打开了价格天花板,此时洋河、汾酒、酒鬼 等次高端酒开始区域扩张,业绩实现爆发增长。

股价表现:高端酒多数时间跑赢大盘。2009 年的四个季度里,高端酒跑 赢沪深 300 指数 3 个季度,具备相对收益,但是未跑赢申万白酒指数, 主要是这个阶段次高端酒迎来爆发增长期,涨幅更高所致。

2020 年新冠疫情:加码基建托底经济,白酒板块有望获得超额收益

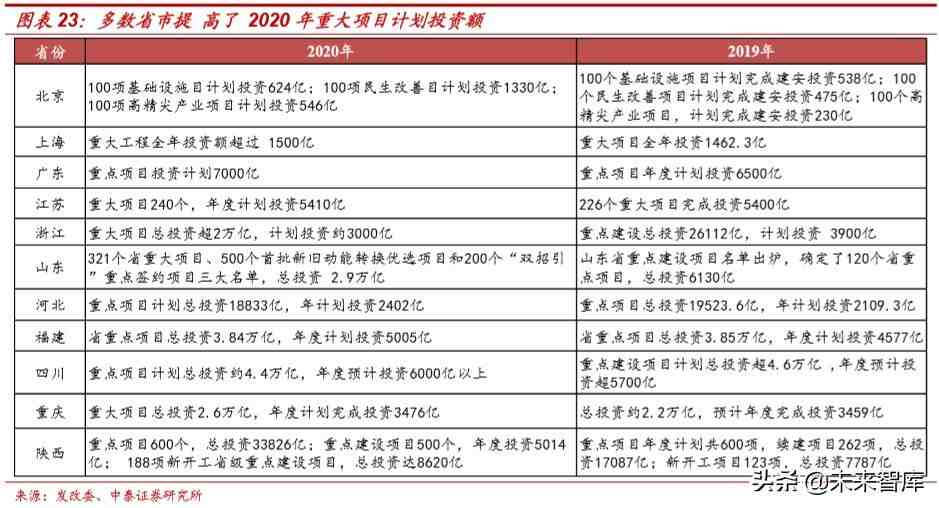

积极的财政政策应对新冠疫情冲击,基建有望大幅加码。春节以来的新 冠疫情对一季度消费造成严重影响,海内外疫情蔓延也对进出口造成一 定程度影响,2 月以来中央会议强调十三五要全面完成建设小康社会目 标,因此基建和房地产投资需要贡献更大力量。由于房地产投资增速下 行趋势很难改变,我们预计全年基建投资增速有望大幅提高。近期政府 强调积极推进重大项目建设,从各省市公布的投资额来看,多数省市2020 年提 高 2020 年提高了重大项目计划投资额。

专项债额度和基建比例进一步提升,预计下半年高端酒需求有望得到提升。 2019 年底 ,财政部提前下达 2020 年部分新增专项债 1 万亿元,2 月 11 日,财政部再次增加 2900 亿元专项债额度;2 月 12 日,中央会议提出, 要优化地方政府专项债投放方向,加快推动建设一批重大项目。从会议内 容来看,这部分专项债主要用于基建项目,全年专项债额度有望保持更快 增长,基建占比有望持续提升。随着二三季度地方政府基建等项目加快落地,有望大幅增加相关商务活动的频次,参考 2003 年和 2008 年类似刺激 政策,高端酒作为高端接待的刚需品,需求有望迎来明显提升,高端酒有 望获得超额收益。

需求端:高收入群体持续扩容支撑高端酒需求,未来仍有充足释放空间

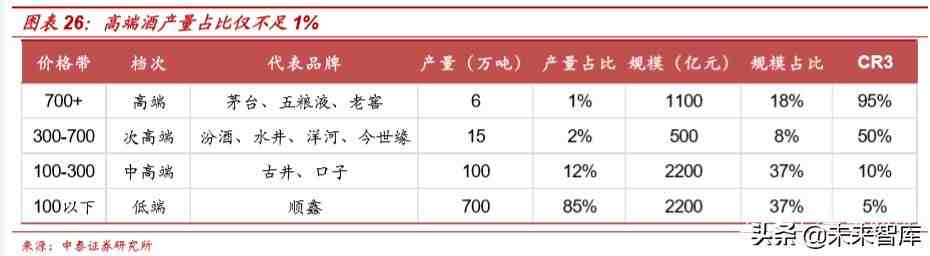

当前高端酒产量占比不足 1%,未来提升空间广阔。2018 年我国白酒产 量约 871 万吨,而茅五泸三家高端酒企加起来仅不足 6 万吨,占比不足 1%。因此,当前高端酒销量在行业中占比极低,未来随着行业进入结构 性繁荣时代,优势品牌将尽享消费升级带来的品牌集中红利,高端酒占 有率提升空间十足。

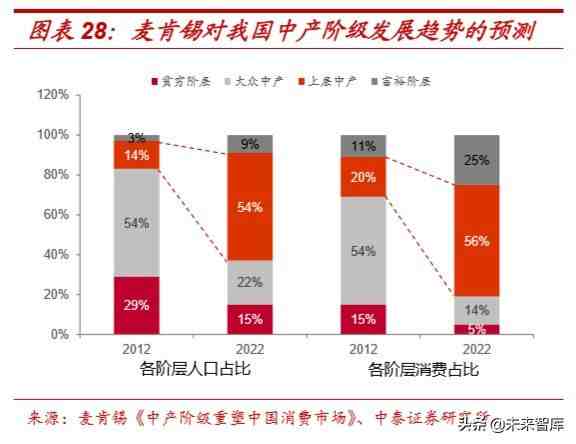

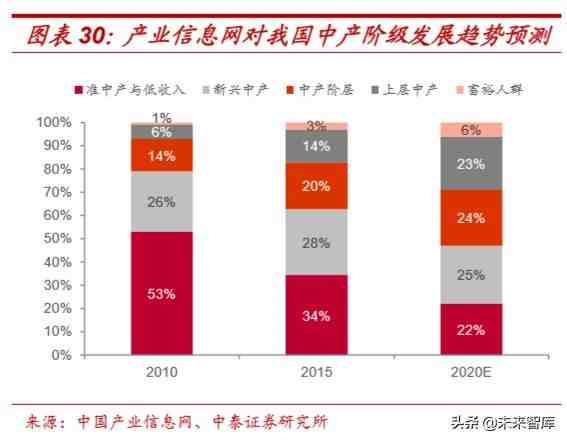

高收入群体扩容是高端酒需求的最有力支撑,当前需求潜力仍有很大释 放空间。我们认为高收入群体的快速扩容是高端酒需求增长的最直接支 撑因素,通过以下两种方式简单测算当前高端酒的需求潜力:1)按中产 阶级:高端酒的消费群体以中产阶级为主,近年来我国中产阶级快速增 长,据中国收入分配研究院预计,到 2025 年中国中产阶层占比将超过 50%,若以 14 亿总人口计算,2025 年中产阶层人数将达到 7 亿以上,而 2018 年这一数字约为 4 亿人,2018 年高端酒消费量约为 6 万吨,以此计 算2025年高端酒需求将达到10.5万吨,相较于现在仍有很大增长空间; 2)按家庭消费:根据茅台董事长李保芳书记,中国目前有 3.5 亿至 4.5亿家庭,若每个家庭就在大年三十除夕之夜喝一瓶,当前茅台酒产量仅 能满足 6000 多万个家庭。我们以此计算,当前三家高端酒总产量也仅能 满足 1.3 亿多个家庭,仅占我国 4 亿家庭的 33%,且大众消费仅占白酒 总消费的约 40%,可见当前高端酒需求仍有很大潜力待释放。

2018-2024 年:预测高端酒整体收入复合增速为 16%

销量测算:2024 年,飞天、普五、国窖的销量将分别为 2018 年的 1.5、 1.5、2.3 倍,整体销量 CAGR 为 8%。1)茅台:2020 年茅台酒产能将达 到 5.6 万吨,对应 2024 年产量和销量将达到约 4.6 万吨。2)普五和国 窖:根据波士顿咨询预测,2013-2018年我国高净值人群数量CAGR为18%, 2018-2023 年预计为 8%,因此我们认为未来普五和国窖需求增长将有所 放缓,我们假设未来几年复合增速将分别衰减为过去几年的 1/2 和 1/3 (国窖过去基数低增速快,故衰减更多),即 2018-2024 年销量 CAGR 分 别达到 7%和 15%,由此可得 2024 年普五和国窖销量将达到 3.2 万吨和 1.9 万吨。

价格测算:2024 年,飞天、普五、国窖的价格将分别为 2018 年的 1.67、 1.42、1.34 倍。2000-2018 年飞天、普五和国窖的出厂价 CAGR 分别为 10%、7%、6%,茅台提价方式包括直接提价和间接提价,五粮液和老窖则以直接提价为主。考虑到未来居民收入增速将有所放缓,我们假设 2018-2024 年普五和国窖价格将以 9%、6%和 5%的年化增速上行,则 2024 年三者出厂价分别提升约 1.67%、42%和 34%。

收入测算:2024 年,飞天、普五和国窖的收入分别为 2018 年的 2.6、 2.1、3.1 倍,整体收入 CAGR 达 16%。综上所述,到 2024 年,飞天、普 五和国窖的销量将分别为 2018 年的 1.5、1.5、2.3 倍,价格将分别为 2018 年的 1.67、1.42、1.34 倍,以此计算,2024 年飞天、普五和国窖 的收入将分别为 2018 年的 2.6、2.1、3.1 倍,对应 2018-2024 年收入 CAGR 分别为 17%、13%和 21%,三家高端酒整体收入 CAGR 达 16%。

把握短期事件冲击带来良好的中长期配置机会,持续重点推荐茅五泸。 短期来看,疫情的一次性冲击对高端酒业绩影响有限,全年目标仍有望 顺利实现;长期来看,由消费升级和品牌集中所驱动的行业向好的本质 趋势并未发生改变,事实上这种冲击反而对名酒系统的修复大有裨益, 调整过后份额有望加速向头部酒企集中。我们建议投资者重视一次性事 件带来的中长期良好配置机会,目前茅五泸对应 2020 年的估值分别为 28/22/20 倍,对应 2021 年估值分别为 24/18/16 倍,看一年时间收益率 具备吸引力,继续重点推荐贵州茅台、五粮液、泸州老窖。