中国科培,(01890.HK)港股通中的高教股,2019年1月上市,市值是在百亿以上的梯队中。

公司经营 2 所学校——广东理工学院(本科)和肇庆学校(中职)。

疫情后还没进百亿市值俱乐部,这几个月涨幅很快,3个月,涨了100%!

原来,2020年1月,公告花了14.5亿现金收购了黑龙江石油学院,是黑龙江理工排名民办前3的高等学院。

于2003年创办,2012年获批为普通本科高校。

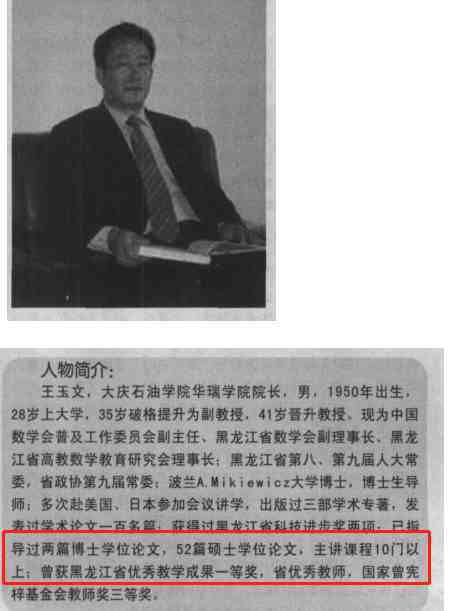

这个学校原来叫大庆石油华瑞学院,从大庆搬迁而来。从校内刊上可见,创办人王玉文是学术派,亲自授课。

由于口碑很好,这所学院2006年的时候在校人数同比就增长了50%。

在收购后,王玉文依然担任学术委员会主席

收购消息公告后,股价启动,后来受到疫情短暂影响,一度下跌35%,但是只有1个月给你入场的机会,后面至今都是上涨,现在已过百亿市值。

9366个学生,6800多万净利润,14个亿现金收购,20多倍市盈率。这个收购代价是非常贵的,但是比起市值增加了1倍,增加了60亿,那还是非常值的!

在之前的4篇港股高等教育股票分析中,我们已经分析了这个板块的几个特点:

1,只有港股有高教板块

2,总体估值低

保持年 20-30%的净利润增速下,估值区间在 20-30 倍是较为合理的水平。有几个已经低于这个水平。

3,现金分红好

4,内生增长来自升本增加以及学费每年稳定上涨;外延高增长靠收购,可以收购标的还不少,增长可以预期。增速相当确定的一个行业。

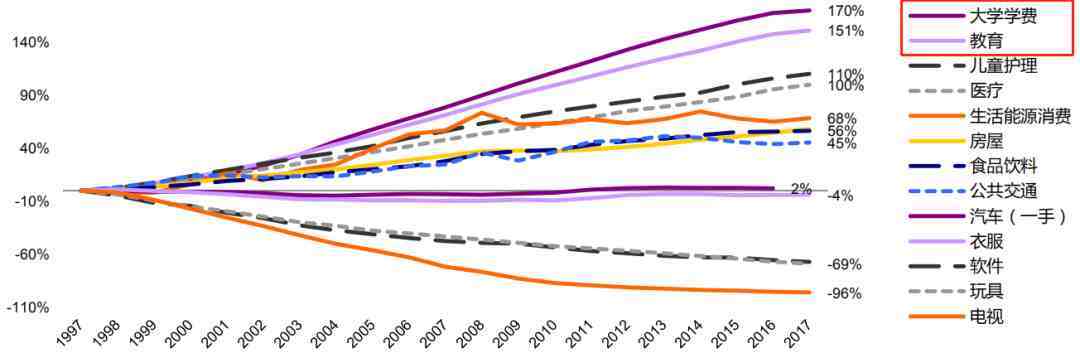

下图是美国20年教育板块的学费增速,大学学费增速领先,平均每年增长8个点左右。

中国科培有几个看点

1,起家的地方——广东是经济、人口大省,内生增长确定。

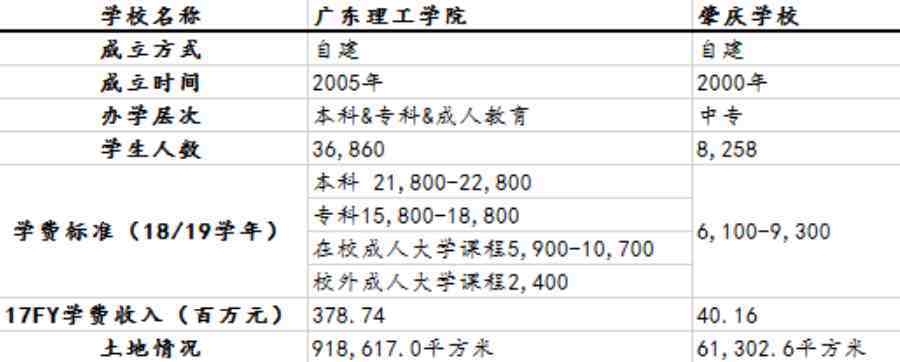

广东理工学院:05 年成立,14 年升为全日制普通本科院校升本带来学生规模快速扩大,18财年学生人数 36860 人,同增29%。全日制本本科 19977人,同增34%,占总人数比重 44%。2019/20 学年在校人数突破5万人。

学费方面,本专科学费均有提高,提费幅度在 10%以上。提上来的基本都是利润。

2,外延收购已经成功一单,虽然现金动用的较大,但是上市后1年即完成并购,现金花了总比在账上趴着好。反正基石投资者中天汇富基金公司,投资盈利已经翻倍,帮着公司去募集新基金也有故事可说。

19 年 IPO 募集6.7亿人民币;

账面现金 6个亿

银行长短期借款1个亿

3,业绩达标港股通,增速符合机构配置预期。

2019 年科培营业收入7.14 亿元,同比增加 24%;净利润为 4.56 亿元, 同比增加 33%。静态市盈率已经跃于板块估值前列。预计这个位置公司可能会启动再融资,股价短期需要调整。

总结之前分析,基本上市值在百亿以上的高教股,除了利润要达标,至少要在4个亿以上,更重要的是要完成收购。大牛股宇华教育,3年10倍都莫过于如此。

而投资机会,就是去寻找那些能并购的,有现金的,低估值的标的了。