- 扫描打开手机站

- 随时逛,及时抢!

工商银行贷款利率表(工商银行贷款利率表2021最新利率)

前言:这篇文章我在其它号上发过,但是内容挺好的,也很适合投资股票的朋友看,就改下发下。

1,

银行爸爸们开始发钱了……

原来呢,我们在银行里借钱,除了房贷,个人很难在年息6%以下借到贷款,很多都是10%以上的。

你可别不信!分期、手续费,杂七杂八的算下来,你如果使用IRR计算,其实年化都是10%以上了。

不过呢,现在真的不一样了。

春节后,银行爸爸们开始发钱了……

比如建设银行的快贷,年利率是4.35%,最高可贷额度30万。享有这个超低利率的,人还挺多的。

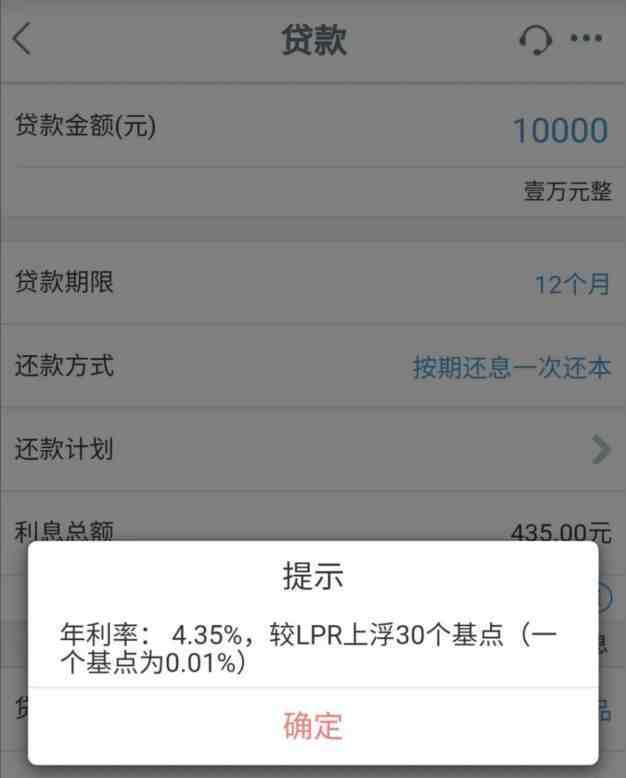

工商银行融e借,贷款利率是4.35%。

估计有小伙伴担心,这只是名义利率,double一下就是8.7%。这你就多心了,用借款1万元试算,按期还息一次还本,1年的实际利息是435块,实际利率,就是4.35%的样子。

如果你是那种等额本息,它的一年利息是200多。用IRR计算,简单double下,依然4.35%的样子。

其它银行没这么猛,但也普遍下调了。

比如吧,一向很抠门的招商银行,一位小伙伴就跑来跟我说,招商银行给他的贷款利率,是6.12%。

同样的,我们按照1万块试算一下。1年12个月等额本息还款,总利息334.3元,IRR计算下是6.12%。

很显然,实际贷款利率确实是6.12%。

列下我所知道的、常见的消费贷,把手头几家银行消费贷利率摸了下底,四大行明显是最低的,都低于5%,其次是交通银行,股份行仍在6%出头。

还有一些幸运儿,比这个还要低!

2,

我们能贷款投资股票吗?

看到贷款利率这么低,非常肯定,一些小伙伴开始YY了。想着把这钱贷出来后,理财或投资股票。

我的观点是:不建议贷款投资股票!

接下来,也简单跟大家聊聊这件事。之所以不建议大家贷款投资股票、基金,主要是有三个原因。

第一,这件事本身是违规的。

消费贷,就是消费;经营贷,就做生意。混乱用,不仅容易出事,还容易被告上法院找你巨额索赔。

银行对贷款用途也查的很严。在银行贷款的时候,在协议里,银行也不允许你贷款炒股、买基金。

实际上,事后还会有一些贷后审查。

第二,投资心态完全不一样。

虽然这些贷款,贷款利率很低,但是也有到期时间,比如1年、3年。而市场起起落落、涨涨跌跌,谁也不知道还钱的时候,是赚?还是亏?

个人认为,亏大钱的概率更高一些!

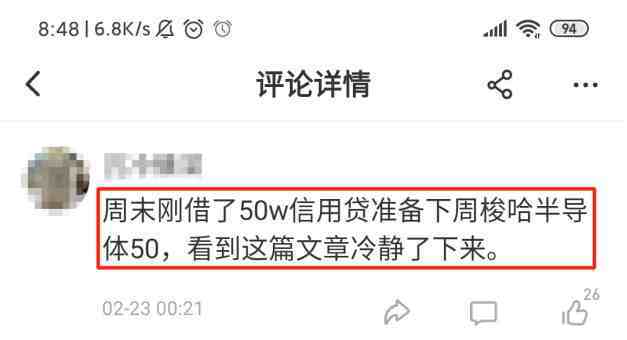

一位幸运儿,借了50万信用贷,本来想一把梭半导体50基金的。实际上,很幸运,他没有投下去。

这是上个月的事了,2月23号的事。

事后来看,如果他当时买入,后面没有及时卖出。按现在来看,他会亏损20%,也就是亏了10万。

很多股民,平时的追涨杀跌尚且很受伤,难道借钱追涨杀跌,那不是作死吗?

股票都是波动的,上涨下跌都有可能。到了还钱的时候,股票是亏损的,该咋办呢?只能割肉了!

第三,损失应急资金来源。

如果让银行们发现,你去炒股、买基金、理财等。银行可能直接让你还钱,或者下次不借给你了。

别把银行当傻子,现在大数据很厉害!

信贷额度,其实也是我们的一项资产。当遇到突发事件,如失业、家人住院,可以用来紧急周转。

看起来这个额度躺在账上,没多大用处。但是遇到事情,能让你周转一下,度过人生的艰难时刻。

3,

低息贷款,一无用处吗?

前面,我跟大家聊了聊贷款买股票、基金的观点,不建议大家贷款投资股票、基金!

但是这么优惠的贷款利率,看着那么香,难道就放任不管了吗?低息贷款的用处,下面也来聊聊~

实际上,我们可以增加自己平时投资的资金,然后适当的贷款来周转开支,变相的去曲线救国。尽量中、小幅增加股市投资资金,不然容易出事。

如果是想加大投资股票的,我的建议是,不要追热门股。尽量选择:低位、低估、分期买、长期投。

这样的公司,我也简单的列举几个:

宇通客车、洋河股份、华东医药、中国神华、口子窖、张裕A。可以以退为进,每跌个5%什么的,加一份买入,自己构建个“固收+”策略。

有些读者曾告诉我:

本来想着炒股是个兼职活,想贴补家用。最后炒着炒着,成了家庭主要开支。(这部分内容之前发过,但是放在这里很合适,简单贴下)。

相对来说,股市其实具有狭义网络效应。就是说,没有厂房、库存、生产线、水电、员工等投入,股票及基金,是“用钱赚钱”的轻资产、好赛道。

之所以成了家庭主要开支,甚至亏钱亏的很厉害,是因为你忘了初心,比如追涨杀跌、炒垃圾股!

股票、基金,相对来说,这些金融工具是普通人可接触的良好投资工具。做生意、开店铺,很多人其实做不来。尤其是创业,失败几率很高。

想要在股市里赚钱,我觉得,要降低投资目标,稳健是第一位。大家的投资目标,注意降下来。

比如,怎么通过股票、基金达到年化8%?

又如何达到10%?15%有什么策略?

从长期来看,年化20%就算顶级了。除非是那种很长期的投资、遇到一波大牛市,收益会非常亮眼。

说这么多,是想跟大家说,投资目标要放低一些,由低才能入高。你可能在追求10%的年化收益,但是遇到行情、一个标的踩对了,可能就是30%、40%的收益,并不是只有10%。

反而是一开始把目标定得很高,追垃圾股、去炒概念股、追的了高止不了损,最后亏了个底儿朝天。

然后,就可以做策略博弈了。大头的钱,去押注在蓝筹股、高分红股;小部分资金,去投小市值股。

下面构建两个投资策略,可以参考:

第一个,把手上的可投资资金,分成10份。可配置一些低位、低估的小市值公司,冷门股的公司。

比如说,你可以买入1到2份的山东出版。山东出版有整个山东省新华书店系统、教材教辅业务;10倍市盈率;加上IPO严重破发,买入1到2份,做中小市值股的配置。

之前在推介的公司名单里,中小市值部分,就曾加入一个常熟汽饰。后来涨了110%,一样的逻辑。

蓝筹股上,比如买入一定比例中国神华。

把中小市值公司、高分红股票、成长股公司、白马股公司、现金等,按资产组合配置的角度构建。

第二个,把手上的可投资资金,分成10份。比如在下次开盘后,可以买入华东医药,直接买2份。

然后,可以按照每跌5%,买入1份华东医药。子弹打光了后,就按照每月买,从收入抽比例投资。

第二个策略,类似于一种“固收+”。

没有买入的闲置资金,我们证券账户,一般都有余额理财功能,这个功能可以帮你实现2.8%的收益。

所以后续的备战资金,并没有闲置!

这个策略,风险偏好会大了些,毕竟是单一股票。但考虑到12倍市盈率、老牌白马、浙江医药商业、医药工业级别龙头,个人认为这风险可控。

这两个策略,年化获得10%、甚至获得年化15%收益,我个人认为,是非常可行的。哪天遇到行情,收益会更高。具体怎么搭配、组合、策略,看你的收益目标了。

可以组合化,比如山东出版、华东医药、中国神华构建组合;也可以单一华东医药,加余额理财。

总体策略是:

低位、低估、分期买、长期投。

文章来源:小波思基;作者:bo姐。工作很忙碌,外部平台不常更新内容,大号V信那里,喜欢bo姐文章的朋友,可以搜哈关注~

4,

再聊聊基金方面的扩大投资

再看基金方面,如果你不是特别喜欢股票,也没时间精力打理这些,完全可以定投一些基金产品。

第一,适当增加平时的定投金额。

一般的,一般用来定投基金的钱是自己收入部分的30%-40%。比如小美女木木,月薪1万的样子。平时定投基金的金额,是3000元-4000元。

有了低息贷款,就可以补充一部分的日常开支。基金定投的部分,相应可以加大到5000元-6000元。

就是说,自己原本计划定投基金的钱,可以适当增加。消费、日常周转,适当用银行的贷款周转。

具体的金额,大家结合自己情况了。

年化4.35%、5%的贷款利率,其实并不算高。如果我们扣除通货膨胀率,算下来,那就更划算了!

这样,也相当于我们在用未来的钱,小幅增加眼下投资。毕竟A股还在3000点,估值真的挺低的。

第二,想大幅增加投资的小伙伴。

第二种方案,适合那些“贪心”的家伙们,不是前面的第一种分类里,小幅增加自己的定投金额。

而是想把20万、30万贷出来,然后用家里更多资金去投资基金,想把羊毛薅秃的家伙们。

就是那些想要大幅增加日常投资基金的金额,用贷款来周转开支,变相的“曲线救国”的家伙们。

在投资方向上,要特别注意风险哦!

简单给这类想一次性贷款10万、20万、甚至30万的家伙的基金配置,一共是有3种配置方案。

(1)70%比例,配置债券基金;30%的比例,定投权益基金。对于一些热门基金,尽量不要碰哦。

如果你的贷款额度比较高,自己平时每月的现金流,构成了还款压力,还不上银行的钱会很糟糕。

所以在增加基金投资金额的时候,在基金品种、方向上,要特别注意,尽可能多配置债券型基金。

(2)定投偏债混合型基金。

下面简单解释下:这类基金,债券配置比例通常较高,在50%~70%;股票配置比例,在20%~40%。

(3)定投一些“固收+”策略的基金、定投一些净值稳健攀升的量化对冲基金、低回撤的基金组合。

小号是我兼职打理,所以很多时候不发文。但只要发文,一定有值得阅读之处!希望大家喜欢。

文章来源:小波思基;作者:bo姐。工作很忙碌,外部平台不常更新内容,大号V信那里,喜欢bo姐文章的朋友,可以搜哈关注~